环氧丙烷: 阶段性需求支撑 暂时回稳消化

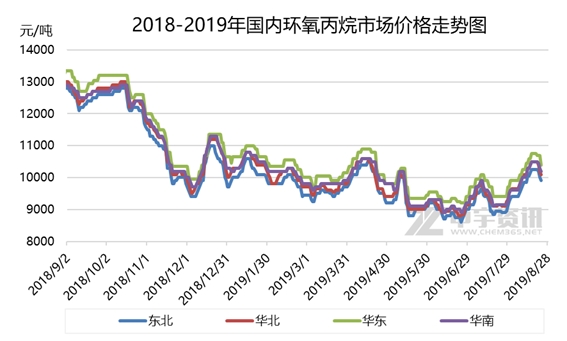

本月,在工厂多有降低负荷以及极强台风“利奇马”的影响下,PO价格连续两周宽幅上涨,万元之上到达10600元/吨高价之后,方才开启下降态势。本周初,PO价格已经跌破万元之下,但临近月底加上终端逢低采买,迎来一波阶段性需求,聚醚工厂部分订单好转,PO价格止跌回稳。

当前来看,供应面上,主力工厂金岭二期装置已于8月22日恢复满负荷生产,一期装置昨日开启半负荷运行,暂预期下周提满,金浦锦湖也已经完成检修,本周开始超低负荷运行,南京红宝丽装置则当前负荷5-6成左右,暂计划9月份提满。剩余中石化长岭已经停车检修,滨化持续五成负荷运行,供应端整体略有提高,但工厂多库存无压,下游聚醚厂阶段性需求支撑下,暂无下行风险,当前场内部分低价小幅补涨上调,高价则暂时持稳消化,山东区域主流出厂报价在9950-10100元/吨。

原料方面,本周液氯价格呈现明显上涨。山东部分企业下游企业装置逐步开工,外售量减少,加上部分区域液氯外流附近省份,山东主流价格涨至400-500元/吨,但下游对继续上涨较为抵触,预期短期液氯价格将企稳,仍有周末有下滑可能,丙烯本周先稳后跌,今日山东市场主流在7350-7400元/吨。周初聚丙烯期、现货延续下滑,下游厂家入市积极性不佳,场内丙烯供给充足,但今日出货向好,预期市场将止跌转稳。

下游DMC/PG方面,DMC预期偏强,暂时稳价观望,但PG相对显弱,本周价格已有下行,当前场内工厂多开工正常,仅8月24日石大兖矿装置暂时停产检修,为期20天左右,对PO需求略有减少,影响不大。

中宇资讯认为,PO在上周开启下降态势、持续触底后,下游聚醚的阶段性需求为其提供了一个上拉的动力,使其暂停下行,价格回稳,但当前来看,终端的跟进动力已显不足,除部分聚醚厂外,多数厂家再次表示订单下滑,对PO万元之上高价较为抵触,阶段性需求给予的动力不足以再推动PO价格继续上涨,近两日新单价格均稳,当前PO暂时稳价观望,短期预期还将区间整理消化为主。

(文章来源:中宇资讯)