8月华南甲醇进口到货简析

2019-9-7 16:32:15

来源:

导语:据金联创监测数据显示,8月份中国甲醇进口体量仍维持较高程度,粗略预估总量在95-98万吨附近(具体数值以海关数据为准),与7月进口量相相差无几。从货物来源方向来看,8月份伊朗到货量较前月略微缩减,而中东非伊、南美到货量较充足。

数据来源:金联创

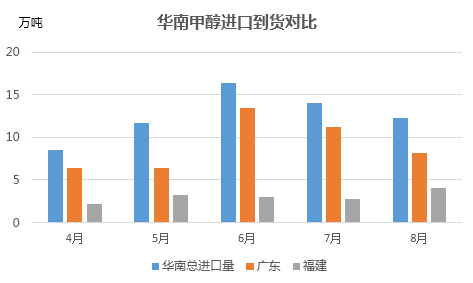

就华南到货情况来看,6-8月该地(广东、福建)整体进口到货亦维持相对较高程度,总量围绕在12-16万吨,比前期常规到货量9-11万吨增长幅度明显。就究其原因,今年中国甲醇供需趋缓环境下,买方市场对行情的主导带动力度提升明显;与此同时,国际甲醇供应状态充足、美国对伊朗及委内瑞拉制裁影响,导致甲醇贸易交易过程中,部分国际产区话语权趋弱,故外盘低价货持续频现挤入国内市场。在中国市场需求表现欠佳压制下,今年港口甲醇累库特征尤为明显,当前库区罐容趋紧、滞港等尚存。

数据来源:金联创

8月份华南甲醇进口预估值在12.2万吨水平,其中广州、东莞、福建三处到货体量相相差无几;不过,值得一提的是,受卸船排队等问题影响,8月底部分进口船只滞港现象较明显。从9月到货预期来看,受罐容、卸货等因素影响,粗略预期华南仍有11-12万吨进口量,到货周期多集中9月中下,后续请关注金联创甲醇市场周报/月报,点击阅读原文,了解更多甲醇信息。

相关资讯

石狮石狮到漯河货运公司2023已更新(全境/派送)

内坑内坑到绥化物流专线/2023已更新(全境直达)(哪家好)

内坑内坑到迪庆专线物流2023已更新(全/境―派送)

内坑内坑到南充物流专线2023已更新(全境/派送)

南安南安到乐山专线物流热线2023已更新(今日/资讯)

石狮石狮到张家界物流专线公司2023已更新(市/配货/24小时服务)

南安南安到大兴安岭物流专线公司2023已更新(全/境派送)

泉州泉州到运城货运专线2023已更新(市/配货/24小时服务)

安海安海到永州物流公司2023已更新(全/境―派送)

泉港泉港到运城专线物流2023已更新(全境/派送)

泉州泉州到张家口专线物流2023已更新(全/境派/送)

泉港泉港到本溪物流专线公司市县乡镇派送2023已更新

安海安海到营口货运专线更新至2023省市县/派送

石狮石狮到日照专线物流-2023已更新全境/一站达

磁灶磁灶到西安物流专线公司2023已更新(今日/大件运输)

永春永春到呼伦贝尔货运公司省市县派送2023已更新

安溪安溪到孝感专线物流-2023已更新全境/一站达

宁德宁德到三亚物流专线2023已更新(今日/资讯)

安溪安溪到菏泽专线物流2023已更新(全/境派送)

内坑内坑到上饶物流专线公司2023已更新(今日/推荐)