装置扩能之路漫漫,聚乙烯产品面临的挑战大于机遇

导 语

从生态环境部2019年10月12日关于关于2019年10月8日—2019年10月12日建设项目环境影响评价文件受理情况的公示文件批复来看,神华包头煤化工有限责任公司拟启动煤制烯烃升级示范项目,将现有装置的规模和能力扩大。

从生态环境部2019年10月12日关于关于2019年10月8日—2019年10月12日建设项目环境影响评价文件受理情况的公示文件批复来看,神华包头煤化工有限责任公司拟启动煤制烯烃升级示范项目,将现有装置的规模和能力扩大。升级示范后,煤质甲醇的产能拟由180万吨/年增加到380万吨/年,甲醇制烯烃的产能由60万吨/年增加至130万吨/年。

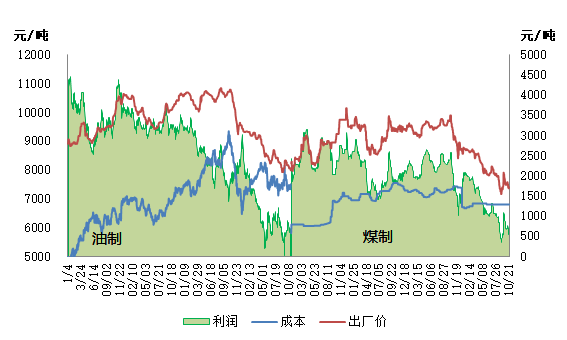

图一 国内聚乙烯产品利润走势图

近些年来,生产企业连续性阔能已成为聚乙烯行业比较尖锐也是比较常态的话题,由于煤质/油制聚乙烯产品虽然被近些年来持续低价过度压榨过一轮又一轮的产品利润,目前保持在600-1000元/吨之间,且由于聚乙烯产品的不不可取代性以及巨大的通用量导致制造商仍有一定的利润空间支撑,所以新装置上马投入生产依然比较频繁。

供应端压力的持续增加,导致了国内市场已经完全由卖方市场转变成了买方市场的过度。

2019年年内中安联合35万吨LLDPE装置已经于7月30日开车生产,宁夏宝丰二期30万吨HDPE装置已经于9月27日投料生产,算上初步计划四季度投入生产的浙江石油化工来讲,截至2020那边预期投入生产装置初步预期为390万吨。

表一 2020年国内预期投入生产装置一览表

供应端的过满负荷导致整体塑料商品同质化严重,终端可选性货源增加,竞争激烈导致原料上涨动能欠佳。这样巨大的装置投入生产预期,加上聚乙烯自身国内总产能过于巨大,存量残杀的现状十分明显,制造商企业力求维持自身所占市场份额成为了举足轻重。

大的经济环境增长速度放慢,供应压力持续放大,下游终端稳步增加但增长幅度不及预期导致zui近聚乙烯产品价格持续阴跌,同时因为部分新装置货源放出,导致部分产品价格持续回落至阶段性低位。

面对这样大规模的装置投入生产预期。产业链内企业面临的竞争压力将持续放大。供过于求和存量残杀两个名词将成为诠释未来几年内聚乙烯行业的重要名词。

如欲转载本文章,请注明内容来自于金联创