2019年10月中国甲醇开工数据分析

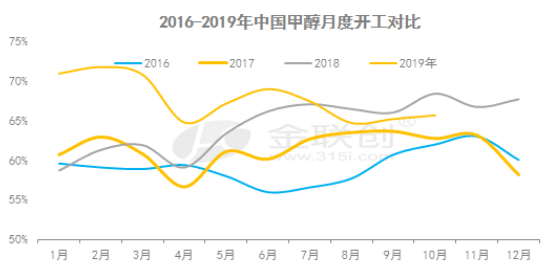

导语:2019年10月中国甲醇企业月均开工在66.67%,较9月反弹1.43个百分点。其中国庆假期间由于部分地区环保限产,月初开工维持9月底偏低水平,围绕61.22%-62.15%周边;中旬部分装置得以恢复,开工升至68.65%,然部分地区限产尚存,局部开工偏低。

数据来源:金联创

市场方面,10月份中国甲醇市场整体呈现震荡走势偏弱行情,即月初高位,月底低位的下滑之势。各地月平均价格呈现地区走势,内地强于港口,如西北月环比增加幅度14.50%,华北、山东分别增13.62%、5.89%,华中增5.54%,东北、西南分别在12.78%、3.33%;华东、华南两大港口则出现下滑,月环比下滑幅度分别在0.09%、0.58%。具体来看,内地方面,月初在低库存及烯烃采购支撑下继续调整反弹,月中在港口进口货倒流压制下,呈现自东向西顺序传导下滑趋势,且月内山东甲醛开工变化较大,月中停工较多,临近月底逐步开工。港口方面,多基于对10月份进口量、港口去库的利好预期纠正,月内重心再次降至8月底周边水平,且期货主力01合约降至新低,zui低降至2059点,持续压制华东、华南两大港口期现货市场。

1

分地区来看

数据来源:金联创

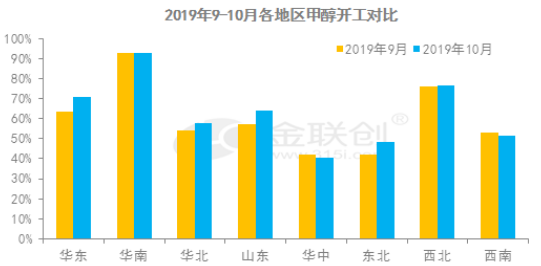

从10月各地区月均开工对比来看,华南、西北开工与上月相比基本持平,华中、西南开工月均环比较9月分别有所下滑,跌幅围绕在2%;华东、华北、山东、东北开工均有上行。截止10月底,西北(含CTO配套甲醇)月均开工76%,山东、华北、华中分别在64%、58%、40%;东北、西南在48%、52%;华东71%,华南稳93%。

就本月装置运行情况来看,9月下至国庆期间,环保政策日趋严格影响下,河北、山西、河南、山东局部均有出现限产,涵盖企业有:晋煤天源、兰花、华昱、天溪、定州、沂州科技等甲醇装置降低负荷/停车。因此10月初甲醇企业开工多围绕在65%周边,随后东北、西北地区开工则均有不同程度上行,宝泰隆、长青、咸阳、华亭等装置相继恢复,中下旬前期检修项目也相继重启恢复,该阶段甲醇企业开工与日俱增至69%。下旬开工则有小幅下降,如咸阳化学、河南中新、湖北盈德、山西安泽永鑫等多于10月中下临停,新能凤凰也计划外停车,关注开启节点。至月底,甲醇企业开工在66.7%周边。

2

分原料来看

表1 最近不同工艺路线甲醇项目开工情况

数据来源:金联创

据金联创监测数据显示,截止10月底,我国各工艺路线制甲醇开工月均开工涨跌互现;其中煤制开工69%周边,焦炉气制开工64.52%;天然气制开工54.50%,据了解本月天然气价格存反弹预期,短期需要关注成本变化对甲醇开工影响。

如欲转载本文章,请注明内容来自于金联创