氯化铵: 空好交织 众不敌寡

2019-12-6 17:19:10

来源:中宇资讯

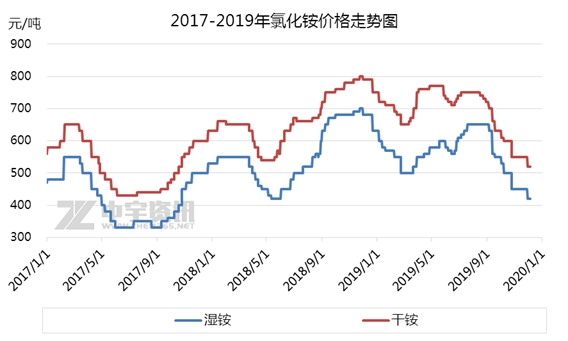

2019年10月中宇资讯估计我国氯化铵产量117.55万吨 ;累计1-10月产量约1057.51万吨,同比增加6.7%。联碱企业开工较长期段居高震荡于8成及以上,氯化铵内销短期表现阶段供应充足、需求平平之态,内销干湿铵价格重心下行。

出口表现方面,海关数据显示2019年10月肥料用氯化铵出口量11.29万吨,环比9月份增加56.78%;10月出口平均价格100.82美元/吨,环比下降23.84%。国际需求尚可,我国氯化铵价格较大幅回落后国际竞争力强化,月度出口量价降量增。出口主要流向方面保持东南亚、南亚等国家;其中马来西亚35%、越南28%、印尼12%、日本6%、缅甸5%、菲律宾4%。

出口分销部分过剩产量,一定程度利好内销。然国内冬储复合肥产销进展放慢,氯化铵等原料肥走势多偏空震荡,市场

10、11月表现阶段一再弱化、持续走跌。现进入12月份,冬储备肥情绪提振平平,氯化铵企业收单仍是参差,部分优惠竞单偶有发生,各地方重心低位调整继续。

冬储复合肥生产缓慢加力,氯化铵历经长线下沉,现基本触底;zui近尿素挺坚观望、合成氨连日上涨,侧面提升氯化铵业者待市情绪。联产纯碱价格偏低、氯化铵相对成本居高。氯化铵市场利好因素可数三五,然难敌需求清淡一空,短期低稳将保持。

相关资讯

永春永春到鄂州货运专线2023已更新(今日/大件运输)

石狮石狮到三明货运专线市县乡镇派送2023已更新

石狮石狮到莱芜物流专线2023价格已更新)

宁德宁德到沧州货运专线2023已更新(今日/推荐)

石狮石狮到黔南货运专线2023已更新(全/境―派送)

磁灶磁灶到常德物流专线公司2023已更新(今日/推荐)

石狮石狮到连云港货运专线2023已更新(全/境派/送)

永春永春到临沧货运专线/2023已更新(全境直达)(哪家好)

石狮石狮到亳州物流专线公司市县乡镇派送2023已更新

磁灶磁灶到银川物流公司2023价格已更新)

磁灶磁灶到重庆货运专线2023已更新(今日/大件运输)

宁德宁德到重庆物流专线2023已更新(今日/大件运输)

内坑内坑到辽源物流公司2023已更新(今日/发车)

磁灶磁灶到抚州物流公司2023已更新(今日/大件运输)

南安南安到合肥货运专线市县乡镇派送2023已更新

泉州泉州到三沙物流公司2023全境派送

德化德化到保定物流专线公司2023价格已更新)

安溪安溪到云浮货运专线2023已更新(全境/派送)

德化德化到南昌物流专线公司2023货运直达专线

南安南安到西宁物流专线公司市县乡镇派送2023已更新