2020年2月苯乙烯产业链回顾及3月展望

作者:金联创—崔靖

第一部分 点评

2月份,受新冠疫情突发影响,苯乙烯产业链多表现不同程度的下滑,上游乙烯及纯苯下降,成本支撑下降的同时,高成本压力也有一定释放,苯乙烯历经月初短暂跳水后小幅上涨修补进入横盘震荡,下游因复工迟缓,整体下滑幅度明显不如。

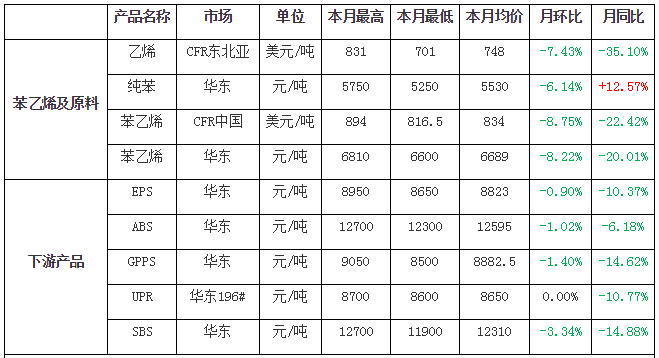

表 1 苯乙烯产业链2月份涨跌排行榜

数据来源:金联创

第二部分 2 月份苯乙烯涨跌情况和走势分析

数据来源:金联创

数据来源:金联创

如图所示,从2月份苯乙烯产业链环比涨跌统计数据来看,9个产品8跌1平,上游乙烯、纯苯及其苯乙烯国内外下滑幅度相对略大,围绕6%-9%,下游UPR稳定,剩余下游调整不大。

另外,从2月份苯乙烯产业链同比涨跌统计数据来看,9个产品8跌1涨,纯苯上涨幅度为13%;乙烯下滑幅度zui大,为35%。

第三部分 苯乙烯产业链主营产品 走势分析

乙烯

2月亚洲乙烯市场走势出现地区差别。东北亚市场月初走跌,一度开始反弹,但立刻连续下跌,整体呈现显著的下降趋势;东南亚市场月初连涨,后来受需求方面连累转跌,并出现持续回落态势。受新一代冠状病毒肺炎疫情的影响,全国范围的宅家抗疫,封城隔离,各行业几近停滞,化工装置大范围降低负荷停产,乙烯及乙烯下游产品也不例外。国内PE、苯乙烯等装置降低负荷停车,原料采购意向减退,东北亚市场商谈匮乏,部分日韩装置也出现降低负荷;另外由于利润薄弱,东南亚地区PE装置开工率也明显回落,需求亦呈萎缩态势,亚洲乙烯市场整体陷入弱势僵持。当前,国内市场已开始逐步恢复,但疫情在日韩以至全球出现扩散,国际原油及其亚洲石脑油价格均呈跌势,市场观望心态依然浓厚。截止2月27日收盘,CFR东北亚乙烯日均价格收于701美元/吨,较上月同期下滑135美元/吨;CFR东南亚日均价格收于701美元/吨,较上月同期下滑40美元/吨。

纯苯

亚洲苯乙烯

2月亚洲市场低开上涨后横盘震荡,与国内市场走势一致,整体交投相对清淡。春节期间,中国突发新冠疫情,导致国际原油大幅下挫,原料纯苯及苯乙烯外盘遇到大幅下挫。节后开盘首日苯乙烯单日下滑幅度78.5美元/吨下挫至820美元/吨下方水平,随后大跌上涨至840美元/吨上方。不过中旬,上游成本方面乙烯及纯苯轮流下降,中国国内下游复工推迟和交通运输管制制约,市场对需求端客户需求复苏忧虑明显,盘面承压较重,重心再次回落至820美元/吨下方。虽下旬中国盘面阶段性偏强,对美金重心存挺价支撑。但因华东主港库容紧张明显压制了2月和3月船货的需求,实质性交投少闻,甚至部分合约货已被取消。临近月底,受能化商品普遍走软及国内重心回调连累,再次阴跌。另外鉴于因利润亏损且需求不济,部分日韩企业开工有所下调。截止2月27日收盘,CFR中国收于817-821美元/吨。

国内苯乙烯

2月苯乙烯市场短暂跳水后小幅修补回归震荡,新冠疫情、外围消息面、上游成本方面、及其本身供需基本面成为本月几大重要影响因素。春节期间中国新冠疫情加剧,整体链条产品外盘普跌,节后开盘苯乙烯跳水深跌。虽成本压力整体亦有一定缓和,但行业亏损局面并没有扭转,而相对值偏低及其期货升水局面下,部分资金换手操作,期货盘面比较坚挺整理,对现货市场存在间接挺价支撑,交投重心得以修补提高。但传统需求萎缩周期下,在新冠疫情环境及浙石化、恒力两大炼化陆续投产影响下,供需面可谓雪上加霜,加上下旬国际原油连续回调带动力化商品走势偏弱,苯乙烯向好动力亦不足。

EPS

ABS

PS

丁苯橡胶

2月丁苯橡胶行情经下行后略呈区间调整,以山东市场齐鲁1502/1502E价格为例,其收盘在10000元/吨,环比降低1100元/吨。由于新冠疫情爆发,企业复工得以推迟,同时物流运输与人员流动也均遇阻,春节后天胶期货开盘首日即现跌停,受此影响,同时也因为中石化和中石油等企业在2月4日下调丁苯橡胶价格,业者价格均下降并至倒挂。中旬,丁二烯下降持续压制市场,同时中石化、中石油等企业在14日、18日连续下调丁苯橡胶价格也起到拖拽,且因制品企业复工进程依然缓慢及其部分地区继续面临物流与仓储影响,丁苯橡胶行情继续显示出下行,山东地区齐鲁1502/1502E价格跌至9800元/吨。但是,万元以内的价格毕竟是近年以来的新低,加上天然橡胶趋势偏上,中间商因而而激发建仓兴趣,所以带动询盘与交易改善,价格重心渐渐出现上移偏向。下旬,中石化等企业出台全月结算价格并随后将价格调整至与结算价格一致对于市场起到支撑,但毕竟丁二烯欠佳,且新冠疫情在其它国家的扩散也拖拽原油与天胶下降,市场接盘特别是中间性接盘出现放慢,交易有所转淡。

SBS

2月国内SBS油胶、干胶道改双双走跌。成本大幅下挫,疫情影响下需求跟进乏力,是月内市场价格下行的主因。油胶方面:三大主力厂家供应为主,宁波长鸿无供应,供给缩减,但下游鞋材企业复工有限,实质消耗偏少,市场库存高压力居不下。随着成本方面的走跌,市场价格下降。干胶方面:随着成本的走跌,供价下行。供应高居不下,“两桶油”贸易商承压开单;民营、合资企业寻外库放货,货源存有部分订单和本身库存。临近月底,物流少量恢复,场内新单有限。回顾2月整体涨下滑幅度来看,华东市场T171E环比下调1000元/吨,792E环比下调900元/吨。

UPR

第四部分 预期及展望

3月份新冠疫情在国际上的扩散情况将对原油及整体能化趋势存牵制,外围依然不稳。而中短期来自纯苯的支撑持续下降,而且下游zui近依然消化成品库存为主,负荷提高暂时有限,苯乙烯中短期供求压力依然较大。长线,随着成本止跌趋于横盘,终端需求及开工逐步复苏提高,将对苯乙烯有一定提振。综上所述,3月苯乙烯有希望维持箱体震荡,暂不会出现单边趋势行情,调整空间相对不足。以下为针对各产品的后期市场预期:

乙烯

3月亚洲乙烯市场或小幅整理。当前国内市场正在逐步复苏,预期中旬前后需求端需求也将基本恢复,国内需求存向好预期。但是日韩方面当前疫情严峻,西方国家情况也有所加剧,国际原油市场弱势下,化工市场整体或仍将承压。预期短期亚洲乙烯市场维持观望气氛浓厚,后期关注开工及需求方面恢复情况。

纯苯

3月纯苯市场还需要关注防疫的进展,包括对下游厂家开工的影响,及其国际疫情变化对亚洲地区的影响。疫情因素一度间接导致原油疲软,对外盘产生利空影响。CFR中国价格水平相对内贸小幅顺挂,成本支撑不足,同时下游短时间内难以完全复工,部分企业仍停车观望,整体需求方面未显放量机会。但下半月对防疫向好的预期,及部分复工要求导致地区性下游厂家开工上升,商业性活动或有一定向好。3月纯苯市场上半月仍有弱势时期,下半月转入盘整时期。

EPS

短期受新冠疫情影响,国际原油及化工商品普遍偏弱,成本方面难产生有力支撑,调整空间相对有限。进入3月份,EPS厂家开工回升,库存较节前爆发式增长,而终端需求还需一定恢复时间,市场供需矛盾突出,EPS价格或承压下降。整体来讲,预期3月份国内EPS市场或延续弱势局面,还需紧密关注疫情及苯乙烯zui新动态。

ABS

ABS石化厂家库存仍处高位,个别厂家月末再次调降,且下游厂家开工水平低位,贸易商心态仍显不足,3月初市场仍显疲态。然随着中下旬,终端需求逐步恢复正常,去库存,ABS市场行情可期。全局来看,预期3月国内ABS市场先跌后涨。

PS

部分石油化厂家家3月初仍有补降预期,加上高库存压力短时难以缓和,PS市场或延续2月份的疲软走势。而随着疫情获得有效控制,下游厂家开工逐步恢复正常水准,PS市场交投节奏加快,或迎来些许暖意。所以来看,预期3月份国内PS市场跌后上涨。

丁苯橡胶

中国国内的新冠疫情出现缓和信号,而政府也在带动有序复工,因疫情而受到影响的丁苯橡胶行情将出现恢复,有希望摆脱低谷而进入上涨。但值得关注的是,新冠疫情在国外却呈现扩散趋势,业者普遍忧虑经济前景,大宗商品趋势也受到拖拽。而在丁苯橡胶本身,现货资源的消耗也尚需时日,同时原料丁二烯也相对偏弱。因而丁苯橡胶价格上涨出现的时间将有所拖延,其行情在3月中上旬依然承压,且价格存在回落空间。中下旬则随着复工的持续推动和疫情缓和,有希望呈现上涨。

SBS

低成本位运转,对供价缺少支撑,堆叠市场库存压力大,下游复工缓慢,预期3月SBS油胶市场小幅整理。干胶道改方面:供方利润乐观,然库存压力明显提升,且业者观望逢低冬储心态,预期3月SBS干胶道改市场存有走跌空间。

UPR

据了解,比较多企业将在3月上旬完成复工任务。从需求端来看,国内大型基建项目、道路施工及房地产行业均未启动,玻璃钢及人造石企业势必开工遇阻,加上汽车行业今年预期持续不景气情况下,终端需求依然有限明显。短时间来看,当前不饱和树脂市场行情暂时稳定,但随着厂家慢慢恢复生产,因停车时间较长亏损较多,厂家急于回笼资金,市场价格走势偏弱可能性较大。

苯乙烯

由于疫情在中国以外地区扩散,其发展形势将对原油及整体能化趋势存牵制,对于苯乙烯影响存不稳定性因素。单就苯乙烯本身盘面来看,成本支撑有所趋弱,而且码头库存仍有一定上升空间,下游成品库存尚待消化,整体需求暂难有突破性回升。加上外围宏观动荡,商品联动影响下买盘投机交易兴趣亦有限。同时,因行业盈利不济,全球范围内苯乙烯普遍下调开工,而中国华东主流库容紧张,后续进口到货量亦有所下降。特别远月持续升水结构之下,无风险套利交易对期货盘面存提振,另外,鉴于相对值偏低,阶段性逢低买入亦对现货交投重心存支撑。因而,综上所述,3月苯乙烯有希望维持箱体震荡,暂不会出现单边趋势行情,但调整空间相对不足,继续关注外围消息面的持续指引。

如欲转载本文章,请注明内容来自于金联创